|

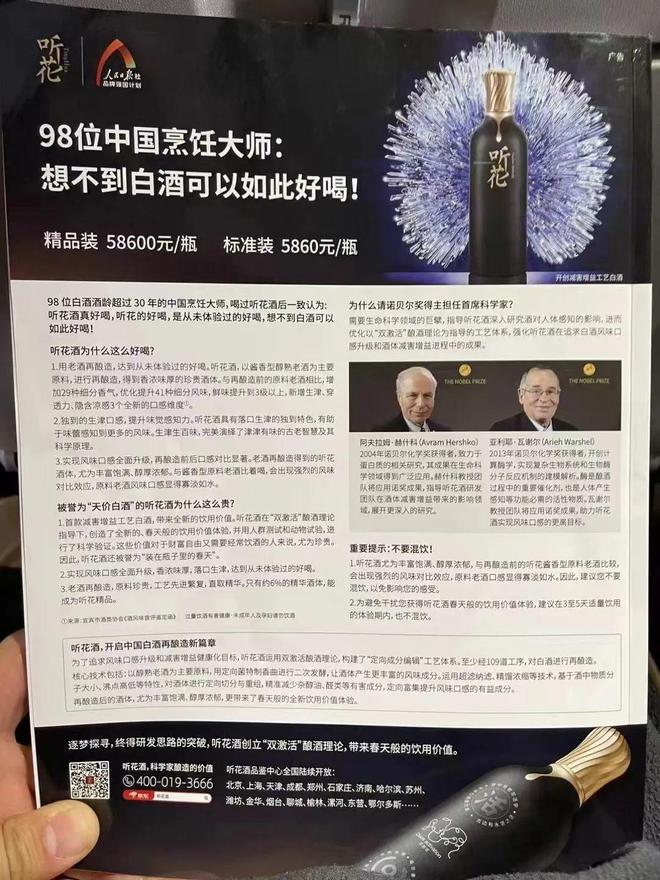

来源|深蓝财经 与行业巨头树敌、标榜神奇功效的听花酒,在昨晚播出的3·15晚会上爆了一个大雷。央视记者称,听花酒的国际专利未被认定,凉味剂实际上只是常见的薄荷提取物。 很讽刺的是,在3·15晚会开始前,听花酒还在社交平台发布自夸文案。随着背后的秘密被公之于众,当日晚间,听花酒的母公司青海春天(600381.SH)就因旗下产品广告宣传违法,收到了来自上交所的监管函。 听花酒,因一瓶要卖5.86万元的价格而被誉为“天价白酒”,自2020年底问世以来,一直备受争议,其由宜宾听花酒业生产,青海春天独家代理销售。总设计师、青海春天董事长张雪峰声称,听花酒的研发灵感源自一个梦境。 神乎其神的故事,让青海春天在2022年年初经历了一番资本市场的爆炒。2022年3月,深蓝财经发文指出,青海春天主业连亏但却高调推出天价白酒,一系列操作迷雾重重;2023年2月,深蓝财经再次关注青海春天,发出了的警告! 待下周开盘,青海春天有无可能连吃几个跌停?张雪峰作为一位营销“奇才”,将如何化解这次的危机?

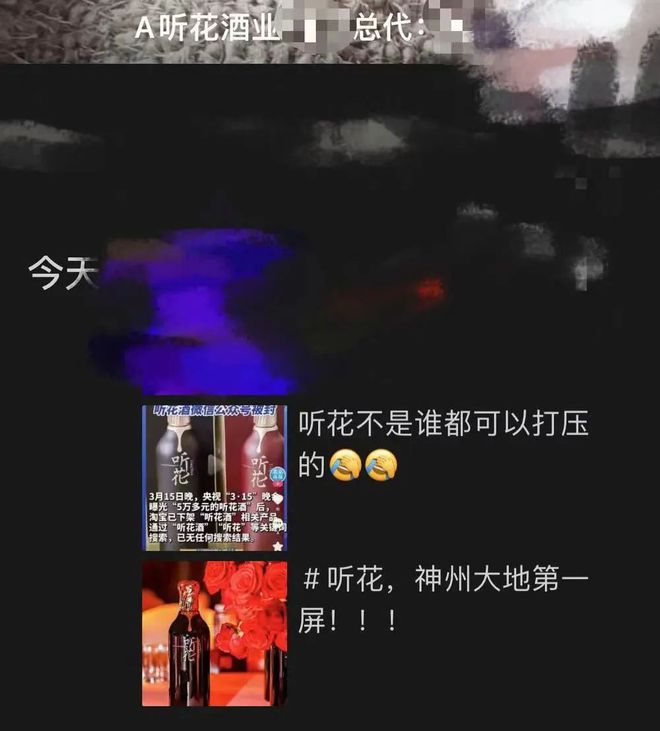

依旧心存不服 此前公然挑衅茅台 除了上交所连夜向青海春天发去监管工作函外,听花酒还被京东、拼多多、淘宝等电商平台火速下架,公司微信公号也被封禁。 据新黄河记者报道,3月16日凌晨,听花酒某城市代理在朋友圈转发了听花酒被电商平台下架的信息,同时却又嚣张地表示:听花酒绝非任人打压之辈。

此外,听花酒在官方微博发出声明,称其高度重视央视3·15报道中提及的问题,于第一时间成立专项小组,全面展开检查与整改工作,并向消费者致歉。 听花酒称,销售人员在推广酒时介绍健康功能是法律禁止的,是错误的,其已连夜召集市场销售人员,规范用语。 然而,对于央视的质疑,听花酒却坚决否对,其强调公司从未将相关专利申请用于广告宣传。其委托的专利公司更是直言不讳地指出,央视只节选了部分录像,未能全面呈现事实。 听花酒敢硬刚央视,其勇气和魄力可见一斑,也足以证明听花酒是有点脾气在身上的。 因为在此之前,听花酒就口出狂言,敢与全行业的“大佬”为敌。 “茅台15年的年份酒,只能做听花的基酒!”这话可不是小编说的,也不是“五泸洋汾”说的,而是听花酒说的。 根据深蓝财经2022年5月发表的文章《》,听花酒在百度铺设了大量的广告,当网友在百度输入“茅台”“国窖”这样的关键词,得到的搜索结果竟然是听花酒的广告。经统计,听花酒在百度覆盖了“飞天茅台”“茅台”“国窖1573”等96个白酒名品作为推广关键词,由于高度仿真,对于那些不那么熟悉白酒产品或者互联网的消费者来说,是真伪难辨。 为此,2022年3月,贵州茅台、泸州老窖等知名酒企纷纷起诉听花酒,要求法院判决听花酒赔贵州茅台30万元,赔泸州老窖20万元。最终听花酒被迫向96个白酒品名关键词涉及的水井坊、古井贡酒、上海贵酒等77家酒企致歉。 听花酒无视法律底线,公然挑衅白酒界颇有分量的国企,其胆量与狂妄实在令人咋舌。 5万多股民好慌 听花酒登上3·15晚会集齐了全网的目光,铺天盖地的负面新闻,这次等于帮听花酒打了一个免费的广告,但这样的关注度怕是让5万多股民彻夜难眠。 在雪球网,青海春天的5.6万名中小股东忧心忡忡,他们害怕3月18日周一开盘后股价遭遇暴跌。更有网友戏言,“不止周一,恐怕是连续一周下跌。”对于下周一青海春天能否开板,许多人也持怀疑态度。 少部分持有青海春天股票的投资者不死心,试图公开替青海春天辩解,“只是宣传违法打了擦边球”。但很快有人辩驳,“想象很美好,15日晚各个平台的售卖渠道都封了,青海春天如何支撑30多亿元的股价?”况且,白酒里面不允许放添加剂,听花酒等于不合格产品。 还有股民担心,青海春天可能面临退市的风险。尽管在2023年10月,董秘曾坚决否认了退市的可能性,但3·15晚会曝光后,许多投资者开始担心,随着股价的持续下跌,青海春天最终难逃退市的命运。 其他持有白酒股票的投资者也陆续涌入青海春天股吧,他们担心,受到青海春天的影响,周一白酒板块可能会全线暴跌。 截至3月15日收盘,青海春天每股报收6.57元,总市值为38.57亿元,与巅峰时期相比,已经缩水了高达86.9%。 自食其果:疯狂营销吞噬利润 其实自听花酒上市以来,青海春天便深陷亏损的泥沼,利润被疯狂的营销手段所吞噬。 2020年至2022年,青海春天净亏损额分别为3.20亿元、2.49亿元和2.88亿元,累计金额高达8.57亿元。 进入2023年,青海春天亏损的态势依然没有改变。根据公司发布的2023年业绩预亏公告,公司预计2023年度归属于上市公司股东的净利润为-2.22亿元至-2.87亿元;归属于上市公司股东扣除非经常性损益后的净利润为-2.05亿元至-2.7亿元;预计实现营业收入2.32亿元至2.48亿元,与上年同期相比将增加7227.69万元至8821.97万元,同比增长45.12%至55.08%。 如此来看,青海春天已经连续亏了4年,4年合计亏损约11亿元。 深入剖析,听花酒在市场推广上的过度投入是造成青海春天亏损的主要原因之一。 机场、电梯口、杂志……随处可见听花酒投放的广告,甚至在央视、央广、新华社、人民日报等主流媒体上,我们也能看到听花酒的广告身影。

然而可悲的是,这种大规模的营销投入并未为青海春天带来业绩的同幅度增长,反而不断侵蚀公司的利润,使得公司陷入了一个恶性循环。 2022年,青海春天的销售费用已突破1.23亿元,同比增长了121.34%,销售费用率从上年的43.58%猛增至76.94%。到了2023年前三季度,其销售费用率进一步攀升至79.26%。这一数字冠绝整个行业,甚至是许多知名酒企的数倍。 深蓝财经看了看2023年前三季度,贵州茅台、五粮液和泸州老窖的销售费用率,分别为2.97%、9.96%、10.97%。泸州老窖不到青海春天的14%,贵州茅台更是夸张,不到青海春天的4%。 越低的销售费用率体现了企业越强的品牌影响力,足以见得听花酒自身几乎没有任何品牌影响力而言。 如今,随着听花酒被3·15晚会曝光,许多媒体纷纷删除了之前的软文宣传。面对这样的困境,听花酒亟需寻找新的营销策略,激发消费者的购买意愿,扭转亏损的局面。然而,如何在不依赖大规模广告投放的情况下实现这一目标,对于青海春天来说无疑是一个巨大的挑战。 (责任编辑:admin) |