|

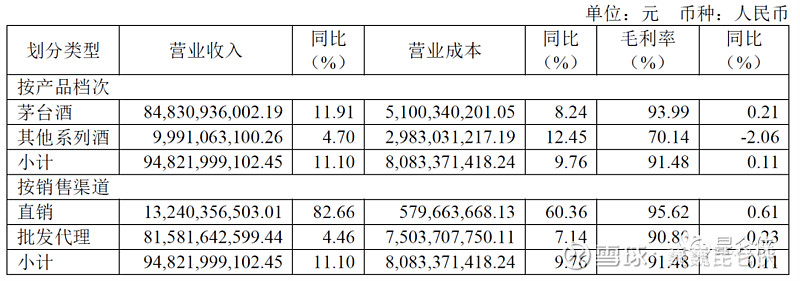

一、公司概况 1.公司主要产品/业务 公司主要业务是茅台酒及系列酒的生产与销售。 其中茅台酒指飞天商标和五星商标的53°和43°茅台,陈年茅台(15年、30年、50年),以及在茅台和陈年茅台基础上做的各类小批量或不同容量的品种,例如生肖茅台、精品茅台、纪念茅台等。 系列酒主要是一曲三茅四酱:贵州大曲、华茅、王茅、赖茅、汉酱、仁酒、王子、迎宾。下图是我2019年买的股东礼盒套装,上述茅台家族酒大部分都有了。 2.业务结构 公司业务构成主要是两大块:茅台酒和系列酒。 2020年茅台酒占比高达近90%,为公司目前最主要收入来源。 销售渠道分为直销和批发代理渠道,其中直销占比14%,毛利率95.62%,高于批发代理的毛利率90.8%。 3.公司上下游情况 1)上游原材料与供应商情况 茅台酒的上游原料主要包括酿造用的当地特有的一种糯性高粱和小麦、包装材料以及赤水河水(免费)等。报告期内,公司主要原材料采购金额及占原材料采购总额比例的情况如下:

公司供应商较为分散,前五名供应商采购额170,958.70万元,占年度采购总额38.14%。 总体而言,本公司上游主要原料高粱、小麦、赤水河水均为当地特有,有一定的供应上限,但由于茅台是贵州国资企业,所以中短期内上游原料对企业的生产经营的影响并不明显。 2)下游客户情况 公司产品通过直销和批发代理渠道进行销售。直销渠道指自营渠道,批发代理渠道指社会经销商、商超、电商等渠道。

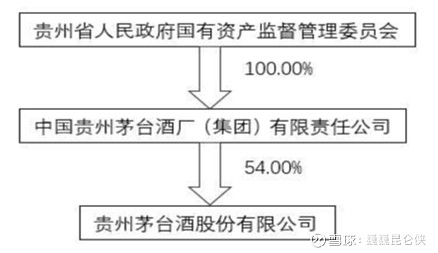

前五名客户销售额1,708,403.14万元,占年度销售总额18.02%;其中前五名客户销售额中关联方销售额540,913.57万元,占年度销售总额5.70%,关联方是茅台集团,暂且按下不表。 4.销售模式 公司经营模式为:采购原料—生产产品—销售产品。 原料采购根据公司生产和销售计划进行;产品生产工艺流程为:制曲—制酒—贮存—勾兑—包装; 销售模式为:公司产品通过国内社会渠道区域经销、直销渠道、国外社会渠道区域经销进行销售。 5.公司实际控制人 贵州省国资委全资子公司茅台集团持有茅台股份公司54%的股份,处于绝对控股地位。

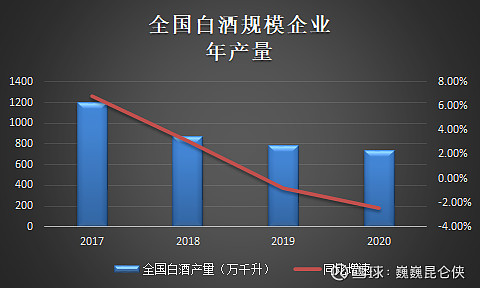

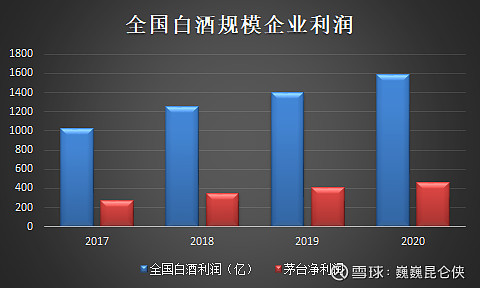

6.机构持股情况 公司前十大流通股东中北向资金四季度增持3.7%,位列第二大股东。茅台一直是北向资金重仓Top3,说明外资机构还是非常看好的。 二、行业发展空间和潜力 最新茅台2020年报显示,2020年全国规模以上白酒企业完成酿酒总产量740.73万千升,同比下降2.46%;实现销售收入5836.39亿元,同比增长4.61%;实现利润总额1585.41亿元,同比增长13.35%。 从白酒近几年的总量数据来看,白酒行业随着去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、利润逐步提升的新特征。

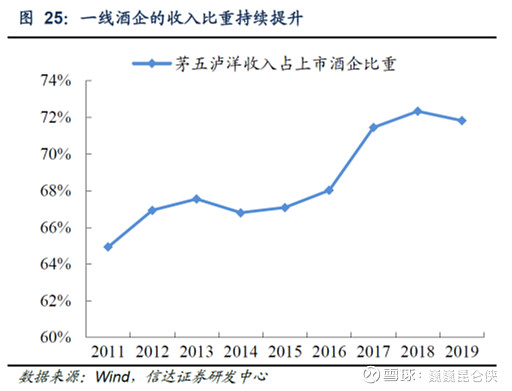

此外,随着“少喝酒、喝好酒”的健康理念传播和广大中产阶级的崛起,近年来中高端白酒产销两旺。 我国高端酒市场容量大概就是6万吨左右,茅台2020年卖了3.4万吨、占据了一半江山;五粮液2万吨、国窖有0.5万吨左右,剩余的就是其他地方市场份额。 根据茅台这几年的基酒产量推算,茅台酒2025年产量将达到4.7万吨。当然伴随着人们收入的增长,高端酒总规模会有扩大,但增长不会快。 总之,白酒与那种新兴行业的公司不同,白酒行业已经进入存量竞争的阶段,每年总产量都在下滑,规模以上企业的营收小幅增长,未来各公司会从之前的跑马圈地扩规模,变成固守地盘提利润。 因此,对茅台的分析也就应该聚焦在其竞争优势、市场集中度提升的逻辑,以及短中期可见的一些增长驱动因素上。 三、白酒行业竞争格局 因为人口结构、健康认知、替代饮品及产业结构等多种原因,白酒消费总量不乐观,总体呈稳中有降的趋势。在白酒行业由高速度增长迈向高质量发展的新阶段下,行业主要呈现以下三个发展趋势: 一是品质至上。在居民收入提高和消费持续升级背景下,以名优白酒为代表的品质消费,更加契合消费者日益增长的美好生活需要; 二是分化加剧。市场竞争逐步进入挤压式增长和结构性繁荣新常态,大酒企、名优品牌市场竞争优势更加明显; 三是集中度提升。行业市场份额将加速向优势品牌、优势产能和优势产区集中,行业结构不断升级,整体格局不断优化,业内外整合活动日趋频繁。 2020年全国规模以上白酒企业实现利润总额1585.41亿元,而茅台一家净利润467亿元,占比30%。 同时,一线酒企(茅五泸洋)在上市酒企中的市场份额也在持续提升,2019年收入占比达72%,利润总额占比达86%。此次疫情加速了行业分化,区域龙头的份额占比也在进一步攀升,行业结构性繁荣趋势不变,白酒行业最值得关注的就是中高端品牌的几只领头羊。

四、公司核心竞争优势 1.全球知名品牌 全球领先的品牌价值评估机构Brand Finance发布了《2021年全球品牌价值500强报告》,茅台以453.33亿美元的品牌价值,排名从去年31位上升至第27名。报告显示,茅台品牌评级继续保持AAA级(最高级),也是排名最高的食品企业。 而另一份由WPP与凯度联合发布的“2020年BrandZ™最具价值全球品牌100强”排行榜显示,茅台品牌价值537亿美元,力压全球奢侈品品牌LV。

而在国内白酒品牌中,茅台更是一骑绝尘,更是被戏称为“中国有两种白酒,一种叫贵州茅台,一种叫其他白酒”。而茅台作为也是多次作为国礼赠送给外国元首和嘉宾,有兴趣的朋友可以看看电视剧《外交风云》,茅台出镜率非常高。 茅台比五粮液好喝吗?不一定。事实上,五粮液的市场占有率是超过茅台的。但是,消费者在意吗?不,他们不在乎。更重要的是,一旦人们在头脑中已经形成一种印象,就很难也不愿意改变。 对于C端消费品市场,赢得消费者的心智头脑比赢得市场更重要。不管茅台在市场上是不是第一,茅台都是消费者心目中的国酒第一品牌,所以,茅台第一的位置无可动摇。 2.卓越的品质 贵州茅台酒卓越品质来源于其独特的传统酿造工艺,是历代茅台人智慧的结晶,被列为国家级非物质文化遗产之一。 一瓶茅台酒从生产到包装出厂需要五年,是世界上更为复杂的酿造工艺之一。 茅台酒整个生产周期为一年,经过端午踩曲、重阳下沙、两次投料、九次蒸煮、八次加曲发酵、七次取酒等工艺流程。 七次取酒后,第一年进行“盘勾”,再存放3年。3年后,再进行“勾兑”和“调味”,之后,酒还要分批次继续存放一年之后才能灌瓶出厂。这样算下来,一共需要五年。 这其中的繁琐工艺需要耗费大量的人力物力,背后的一种“茅台酒质量文化”和高度的“质量意识”、“责任意识”。一代一代的茅台人遵循着酿酒古法,才让茅台酒的酿造技艺一直传承到现在,并且历久弥新,焕发出蓬勃的生命力。 3.强大的社交属性 近年来随着人们消费水平的不断提高,不管是商业宴请,还是婚丧嫁娶,孝敬长辈,茅台酒越来越多的摆上普通人的餐桌。特别是在中国这样的人情社会里,送礼送茅台,送的人有面子,喝的人也有面子,体现出最高的尊重。 所以不管你是否真的喜欢喝茅台,和朋友们喝茅台都是一件很有面子的事情。并且一旦这次送了茅台,下次再送五粮液,哈哈啊,有点难。 所以茅台已经成具有强大的社交属性,具有强者愈强的特点,一旦形成,很难被颠覆(喝的人越多,越容易被选择)。 4.产量有限,长期供不应求 由于酿造茅台酒需要当地独特的高粱和小麦,以及赤水河水等自然环境,离开茅台镇就无法酿造出正宗的茅台酒,加之茅台酒复杂的酿造工艺,所以茅台的产量虽然一直在提升,但始终无法满足市场的需求。而这种趋势很大可能将持续下去。 在当下市场经济下,长期供不应求的产品还真是不多,这也是最近有些券商把茅台和顶级奢侈品相比的原因之一,都是产量有限,长期供不应求。 5.优秀的商业模式 1)现款后货的生意属性,利润含金量高 生意属性是分三六九等的,上等生意是先付钱后提货(产品供不应求),中等生意是一手交钱一手交货(一些快消品和大宗商品),下等生意是先干活后拿钱(很多工程项目)。 而茅台做的就是上等生意,先付钱再提货,更别提账期什么的。2019年公司预收款高达137亿,2020年预收款也有133亿。 2)超高的毛利率和净利率 茅台的原料就是5斤高粱和小麦,加上免费的赤水河水,经发酵后装瓶成为了一瓶售价高达2000-3000元的茅台酒。这使得茅台常年的净利润保持在90%以上,净利率在50%以上。 3)无需大额资本开支 和一些重资产企业需要不断研发和扩产来保持竞争力不同,茅台只要守好自家一亩三分地,严格保持安全和质量生产即可,偶尔技改一下,无需大额资本开支,现金创造能力极强。 4)超强的定价权和不断涨价的能力 由于茅台强大的品牌和长期供不应求的态势,茅台有着超强的定价权,能够不断的通过涨价来转嫁成本端的提升。 据悉,3月份以来,牛年生肖茅台出厂价1999元,相比鼠年生肖酒出厂价1299元上涨53%;零售指导价由1699提至2499元,上涨47%。 精品茅台出厂价由2299元提至2699元,零售指导价由3199元提至3299元。 经销商全年计划减半,转由自营店按零售价销售。 (责任编辑:admin) |