|

茅台还是茅台,但是市场环境变了。 4月4日,2022胡润品牌榜发布,贵州茅台在榜单中排名第一,这是茅台连续第五次成为“最具价值中国品牌”,也是唯一的万亿级品牌。

3月30日贵州茅台(600519)发布2022财年年报,2022年,贵州茅台(以下简称茅台)总营收为1275.54亿元,同比增长16.53%,归母净利润627.16亿元,同比增长19.55%,扣非净利润627.92亿元,三项重要指标均增长迅猛,相比去年的增幅每项都有较大提升。 尤其茅台的赚钱能力,在17家上市白酒企业中独一档存在,日均净赚1.72亿元,而遍布全国各地的中国石化每日净赚不过2.1亿元,可见茅台的赚钱能力之强。

各项重要财务指标都不错,财报发布后翌日,茅台开盘股价为1825元/股,盘中一度涨至1848元的高点,涨幅高达1.3%,但最终收盘价为1820元/股,低于开盘价,随后几日均出现小幅下滑,截至4月3日收盘,茅台股价为1802.07元/股,较财报发布后一日1825元的股价已经下跌22.93元/股,总市值蒸发了288亿元。股价相比2021年2月26日2565元股价的高点,更是跌去了近30%,如今2.264万亿的总市值已经蒸发9583亿元。 茅台的盈利不错,却不再是万人追崇的“茅台”股,茅台究竟怎么了? 茅台的“暴利” 毛利率是衡量一个企业能否赚钱的重要指标,销售毛利率是企业销售净利率的基础,没有足够大的毛利率便不能盈利。 都知道茅台能赚钱,但很少有人知道茅台的毛利率竟然能达到惊人的94.19%(理杏仁数据)。据理杏仁财报数据显示,近四年来Q4茅台的毛利率最低为2019年的93.78%,2022年Q4的毛利率为4年之最。东方财富财报数据显示2022年茅台毛利率为91.87%,同样为5年之最。

较高的毛利率带来的是同样超高的净利率,2022年茅台净利率为52.68%创下9年新高。另外一家高端白酒五粮液尚未公布年报,以2021年相关数据为对比,2021年五粮液的毛利率和净利率分别是75.25%和37.02%,同期茅台为91.54%和52.47%,茅台分别高于五粮液15.29和15.47个百分点。洋河股份2021年的毛利率和净利率分别为75.32%和29.64%,同样远不及茅台。 BT财经整理2021年上市白酒相关数据(如下表)可以清晰发现,毛利率和净利率最高的都是茅台,其中毛利率最接近茅台的泸州老窖和水井坊,分别为85.7%和84.51%,其他均在80%以下,毛利率最低的为顺鑫农业的27.91%。净利率方面,超过40%的仅有茅台一家,多为30%左右,其中最低的为皇台酒业的-14.88%。

白酒零售商李东伟对BT财经表示,茅台高利润是业内共识,“有人曾计算一瓶飞天茅台的成本仅60元左右,但出厂价为969元,建议零售价是1499元,市场上一般会卖到2800左右,毛利率高和茅台的品牌价值相关。不过茅台的税收同样较高,据说一瓶1499元的茅台,税就可以高达655元。尽管茅台价格高,可不缺市场,这也是为什么茅台营收超过千亿的根本原因。” 在疫情影响下,各行业均受到了不小的影响,但对茅台的影响几乎微乎其微。BT财经在2022年3月调查华致酒行的时候对茅台酒的价格进行了详细的了解,当时53度500ml飞天茅台整箱和散瓶的价格分别为2820元/瓶和2600元/瓶。 据李东伟透露,2023年春节前53度500ml飞天茅台整箱2970元/瓶,散瓶为2745元/瓶。3月30日,整箱稍有回落至2925元/瓶,散瓶则为2750元/瓶。可见,飞天茅台的价格基本平稳,所受影响并不大。 热销产品单一 财报数据显示,茅台营收的主要构成,仍是茅台酒,其中以53度飞天茅台为主。2022年茅台依靠茅台酒实现营收1078.34亿元,占总营收的87%,其中茅台酒的毛利率高达94.19%。其他系列酒的营收为159.39亿元,占总营收不到13%。 财报数据显示,新推出的“i 茅台”,依靠数字营销平台实现销售收入119亿元,占总营收的9%,注册用户超过3000万人,但过去三个季度呈现逐季略微下滑的状态,且毛利率相对较低,短期内依然无法对茅台营收带来实质帮助,茅台还是以茅台酒为主。

分析财报数据发现,2022年茅台系列酒收入159.39亿元,增长26.55%,这一增速相比较2019年、2020年、2021年的18.14%、4.71%、26.06%还在持续扩大,只是营收体量仅为总营收的1/8左右,短期内,茅台依然严重依赖飞天茅台,想要改变主打产品单一的局面,茅台还有很长的路要走。 有业内人士指出,茅台的研发投入一直偏少,2022年研发费用为1.352亿元,同比提升118.3%,但研发费用仅占总营收的0.1%。2019年研发费用为4869万元,占总营收888.5亿元的0.05%;2020年研发费用为5040万元,占总营收979.9亿元的0.05%;2021年研发费用为6192万元,占总营收1095亿元0.05%,而2021年五粮液研发费用高达1.774亿元,占总营收662亿元的0.27%,研发占比是茅台的5倍有余。 研发上投入较少,只能依赖茅台主打茅台酒。2022年茅台酒的销量为3.79万吨,同比2021年的3.63万吨仅增长了4%,但营收却增长了16.53%,这和茅台酒的出厂价格提升有关。2021年茅台酒每瓶出厂价为1288.77元,2022年增长至1422.56元,同比增长了10.38%。而产销比仅为76.3%,这一数据在2019年为107.41%,当时呈供不应求的趋势,但这一趋势逐年下滑,2020年产销比为87.28%,2021年为84.67%。这一数据的下滑,除了茅台自身战略之外,和市场亦有一定关系。

如果按照2022年每瓶茅台酒的出厂价1422元计算,茅台将多出113.8亿元的营收,再以茅台净利率计算,还将多出55.7亿元的净利润,那么这部分净利润去哪里了? 有业内人士指出,可能是茅台故意控制市场投放量,将部分茅台酒往后挪一挪,“茅台库存量越多,在市场越有话语权,酒和其他快消品不同,尤其茅台酒,年份越久,越有市场。后续再提价后,能做到量价齐生,对茅台自身的营收大有帮助。”结合茅台在2025年营收2000亿元的计划,这种概率确实存在,从下面库存数量可见一斑,更有业内人士认为,茅台的库存或高达万亿以上。

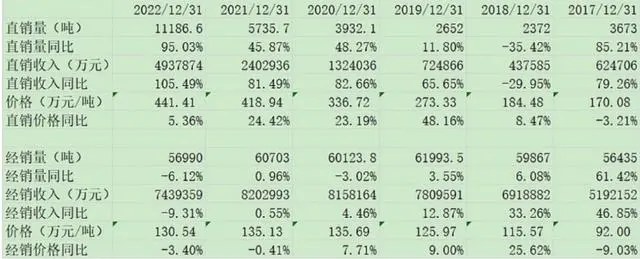

有观点认为,假以时日,五年十年茅台陆续上市时,价值更加不菲,这些库存也被有些投资人认为是支撑茅台2.26万亿元总市值的原因之一。 直销比例提升 自2018年起,茅台开始重视直销,直销比例不断提升,这也是茅台利润增速逐年提升的原因之一。 2018年茅台便通过大刀阔斧的“削藩”扩大直营渠道占比。2018年至2021年间,国内经销商数量从2987个缩减至2193个,直销渠道销售收入由43.76亿元提升至240.29亿元。 财报显示,2022年茅台直销渠道总营收493.79亿元,同比增长105.49%,直销量同比增长95.03%。经销商总营收743.94亿元,不增反降,同比下滑9.31%,毛利率减少1.08个百分点。 截至2022年底,国内经销商数量2084家,较2021年末减少5家。经销商数量减少虽然不算太多,却也释放一个信号,那就是茅台将在直销商下功夫,把原本归经销商的利润攥在自己手中。

茅台营收现在能够持续保持两位数的增速,绝大部分贡献来自于直销占比的提升。2022年全年茅台直销销售金额同比增长一倍有余,营收占比达到 40%,较2021年同期提升了17pct。而从上表中可以发现,茅台直销的价格为441.41万元/吨,经销商的价格则为130.54万元/吨,这就不难理解为何茅台不惜得罪经销商也要大力发展直销了。 北京旺达思城酱酒公司总经理王前进认为茅台现在对经销商的限制比以往更严,“茅台担心被拉低档次,对经销商有严格限制,现在不允许经销商小打小闹,怕降低门槛,拉低品牌档次,要求高也是为了防止场面失控引发市场混乱。但这样却会打击经销商的积极性。” 茅台冰淇淋带来的想象有限 众多企业纷纷跨界出圈,茅台也不甘示弱。 2022年5月推出的茅台冰淇淋,在2022年实现营收约2.6亿元,在总营收中微不足道。BT财经了解到,继盒装冰淇淋后,3月29日,茅台又推出酒瓶装冰淇淋新品,零售价66元/瓶。这种添加了2%的53度贵州茅台酒的酒瓶装冰淇淋在天猫现货首发。 有意思的是,茅台这次将冰淇淋的包装由原来的杯装故意改成了酒瓶装,并配上仿真的红色酒瓶盖子,使外形看起来更像一瓶迷你茅台,此前推出的三种口味的茅台冰淇淋售价分别为66元、66元和59元,和这次新推瓶装冰淇淋的售价差别不大。

业内人士分析称茅台破圈主要是想迎合年轻人的消费习惯,茅台董事长丁雄军在2023年度市场工作会上透露,茅台冰淇淋预计2022年可实现营收2.62亿元。截至1月,茅台冰淇淋已实现线下和线上双布局,线下旗舰店19家,覆盖16个省份,线上销售范围达全国160个地级市,覆盖25个省份,有340万人购买和品尝过茅台冰淇淋,有4亿多人知道和了解茅台冰淇淋。 茅台破圈年轻人的目的已经实现,去年5月29日,茅台冰淇淋仅不到1小时,4万库存便被一抢而空。但同时也引来巨大争议。“吃了算酒驾吗?”“在冰箱放几年,能增值吗?”等等观点在社交平台迅速发酵,尤其是含有酒精的冰淇淋,吃了会不会算酒驾一度成为热门话题。 针对食用茅台含酒精的冰淇淋算不算酒驾,深圳市罗湖区人民检察院曾作出了解答。“茅台冰淇淋”中酒精含量据称只在3%以内,但如果驾驶人员食用到一定份量,加上每个人体质不一,那血液中酒精含量就有可能达到酒驾甚至醉驾的标准。”

对此,酷爱冰淇淋的王娟则不敢冒险尝试,“我认为既然茅台冰淇淋中真如他们宣传的2%的53度茅台酒,就可能会涉嫌酒驾,每个人的体质不同,对酒精的反应不同,一旦被认定酒驾对自己的工作和生活都会带来不必要的麻烦,所以我不会尝试。”王娟的担忧也代表了一部分消费者的担心,一旦因此被认定酒驾,就得不偿失。 茅台冰淇淋的推出,短期内获得了足够的关注度,和蒙牛大IP的合作,也为茅台冰淇淋进一步提升了知名度,让市场对茅台有了新想象,但毕竟是含酒精食品,如何不让其和法律相违背,茅台还需探求最佳解决方案。在未能找到最佳方案之前,这个想象亦有一定限度。 茅台在2022年的表现足够优秀,各项指标增幅喜人,却依然未能改变主打产品单一的局面,含有白酒的冰淇淋游走在酒精食品边缘,其他系列酒增幅虽高,占比有限。 在竞争对手纷纷多元化齐头并进之时,茅台仍在“吃老本”,虽然白酒老大的宝座暂时无人能够撼动,若不能尽快提升系列酒的营收占比,将成为未来发展的一大隐忧。 文丨BT财经 无忌 (责任编辑:admin) |