|

近几天不小心受了点伤,就没写文章,不过周末了还是撑着随便唠唠。 这段时间在国外AI浪潮的带动下,我们这边也跟着高烧不退啊。 好多公司这段时间涨得非常厉害,里面却有不少好公司,比如典型代表就是工业富联,大家都在期待AI带动服务器代工业务大增。 先不管这块业务未来会怎么样,工业富联作为全球第一大代工厂,肯定是很优秀的,所以市值高一点能够理解。 但是有些公司是真不行,完全就是炒作,典型的比如“台基股份”,被炒了这么多次,很多人就是不长记性。 我的读者朋友里面应该没有人持有这类公司的吧,今天我就把台基股份当作反面案例说一下。 如果有的话,真心希望不是接的最后一棒,半个月时间,股价已经从10元左右涨到今天的近20元,短时间内翻倍,确实很刺激。 但是不要忘了,跌的时候同样很刺激。 我们先不管公司赚多少钱或者亏多少钱,实际上他一季度是亏损的。 即便前几年赚钱的时候,利润也才三四千万。 当然如果公司有实力,暂时没能很好赚钱,也是可以理解的。 “台基股份”主要业务有两个,一个是模块,另一个是晶闸管。

其中又以晶闸管为主,营收占比超过56%。 其实这两个东西都是很常见的半导体器件,晶闸管就是一种大功率电器元件,在交流无触点开关里面很常见,一般电路板都会用到。 至于模块是个泛称,反正几个东西凑在一起,就可以叫模块,比如台基股份的“IGBT模块”,其实就是一种晶体管,主要由双极型三极管(BJT)和型场效应管(MOS)组成,这两个东西做电子的肯定都用过。 所以公司业务没有任何竞争力可言,按照年报的说法,核心竞争力有6项,全都是官话空话,连一个实质性的竞争力都讲不出来。 这种公司是无论如何都不可能有多大发展空间的,即便未来可能转型,现在也还是没影的事情,目前公司平凡而且稳定。 但是市场就是有这么奇怪,很多时候大涨大跌就是这么突然。 吓得公司这阵子发了两份异常波动公告,告诉大家现在没有发生重大变化,而且预计未来也不会发生重大变化。 之所以拿这家公司作为案例,因为这家公司就在湖北,我去过几次。 公司没问题,就是普通的做电子元件的,规模也不大,就几百个人。 如果非要联想一下,之前“台基股份”募资的时候,建了一个“EDA仿真中心”。 说到EDA关注半导体的应该就懂了。

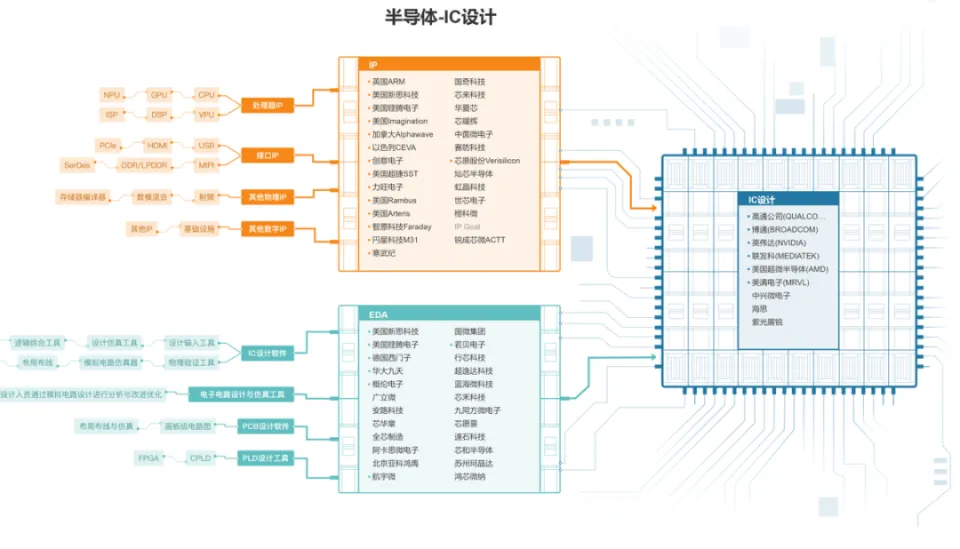

上图就是半导体设计的整个产业链,有两个核心,一个是IP,另一个就是EDA。 IP也叫“IP核”或“IP模块”,是已经验证的、可重复利用的、具有某种确定功能的集成电路模块,是芯片的核心。 现在一半左右的IP都是处理器IP,比如我们常说的CPU和GPU都属于这种,还有25%左右的IP是接口IP,比如常用的USB接口,还有蓝牙接口等等。 所以IP位于产业链的最顶端,这个领域我们的实力非常弱,市场几乎都掌握在别人手里,我们毫无竞争力。 EDA就是芯片设计要用到的各种软件,种类非常多,我们也有不少公司在做,但是核心优秀软件,我们同样非常稀缺。 台基股份这个EDA仿真中心,都不是自己研发一套系统,这都能跟半导体扯上关系? 如果抛开技术不讲,来看业绩。

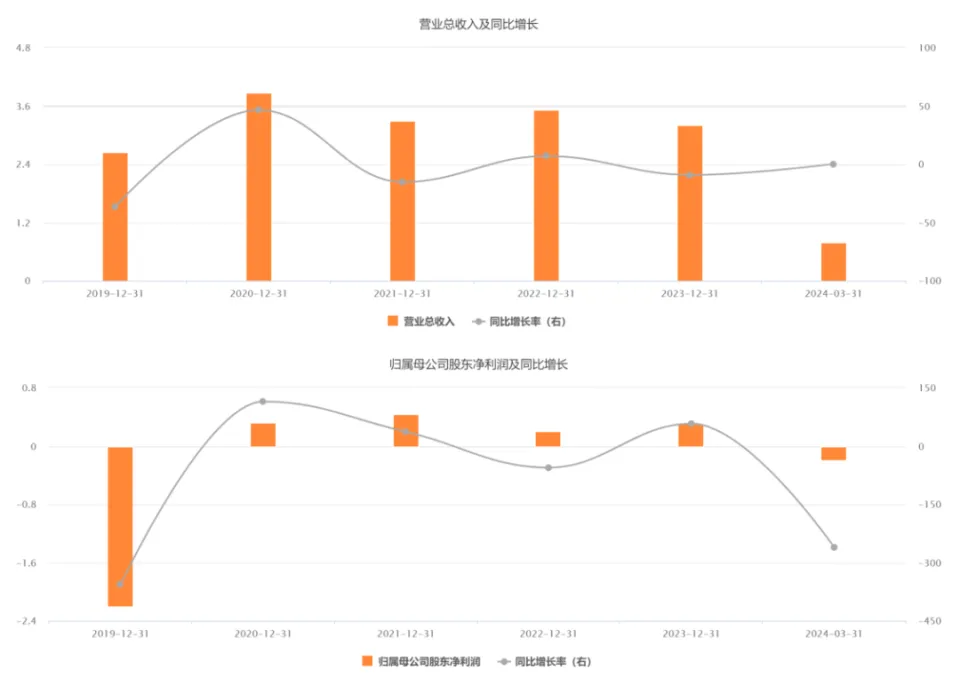

上图是公司近五年的营收和归母净利润表现吗,营收这几年几乎没怎么波动,都是三个多亿,归母净利润2023年0.31亿,同比大增57.8%,乍一看,增长这么快,未来可期啊! 不好意思,他这个增长,不是主营业务带来的,而是买理财带来的收益增长。 而今年一季度归母净利润亏损0.19亿,同比大降260.8%,同样也是因为买理财亏损了近0.37亿导致的。 刚看了一下公司的理财业务,让我忍不住怀疑,这还是一家生产企业吗?

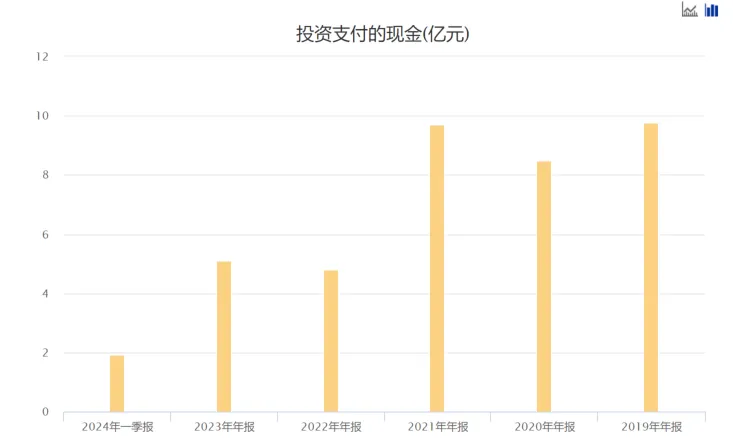

上图是公司这几年投资出去的钱,别人投资是为了扩大公司规模,提高自身竞争力,台基股份每年好几个亿的投资,要是也奔着这个目的去,那也算条好汉。 可他不是,大部分都用来买理财产品了。 这样的公司根本与高科技半点不沾边,研发费用每年也就一千多万,这能研发个啥? 当然优点也还是有一个的,那就是公司没借一分钱,短期借款和长期借款都没有,他需要钱的时候就融资,反正不借。 晶体管这个东西虽然技术含量不高,但是消耗量还是挺大的,尤其是这几年的新能源汽车发展这么快,市场其实是在快速增长的。 台基股份由于竞争力不行,没能扩大市场份额,不过老客户还是保住了,每年还是可以赚那么点钱的。 所以抛开公司宁愿投入理财,也不愿意投入研发这一点之外,也算是一个常规的“生意”,对于中小企业来说,每年能赚个一两千万,也能舒舒服服当个老板。 这样的公司,为什么市值会大涨大跌?相信大家都心知肚明吧。 像“台基股份”这类公司,其实并不少,只是可能情况有点不一样,希望大家举一反三。 也希望大家远离这种炒作,没必要去冒这种风险。 另外再说一下白酒,这周最热闹的应该是贵州茅台的股价、酒价双跌。 网上有很多关于黄牛跑路的消息,真的假的我不知道,没太去关注这个。 前不久我连说了两次白酒,我也没想到看的人那么多,让我被狠狠警告了。 所以今天不说多了,就说两点。 第一点,白酒行业在产能大幅度增长之前,是没问题的,我之前讲的时候,也是基于未来产能消化困难问题讲的,并不是针对于当下。 第二点,贵州茅台的市场价就算再继续跌,目前也很难跌破2200元/瓶。 因为这个价格本来就是平时限量供应的价格,比如贵州不少平台为了带动其他产品的销量,就捆绑了飞天茅台一起销售。 圈内的人应该都知道,这样的平台并不少,还有个称号叫“葫芦娃平台”,因为主流平台正好有7家。 在这些平台捆绑销售的飞天茅台,价格大概在2200元/瓶~2300元/瓶之间,当然必须要买多少其他产品才有这个福利。 所以目前茅台的价格虽然跌了,也没到那么夸张的地步。 就算再极端一点,飞天茅台跌破2000元/瓶,也不会根本上影响贵州茅台的业绩,毕竟他的出厂价只有1500元/瓶。 对于一款酒来说,能够保持这么高的盈利能力,就是一个很好的生意。 最大的风险就在于能否保住其“金融属性”?这才是关键! 金融属性这个关键具体会如何影响,这里就不讲了,放在专栏里本文下面,怕又被警告...... (责任编辑:admin) |