|

大家好,今天我们来解读“贵州茅台”,大家想了解这个股票,可能并不是真的想买,毕竟买一手需要十几万,而且每股1500的价格直观感受也很高,但毕竟这是大A的传奇公司和股票。更多人的心态是想当吃瓜群众,想看看“贵州茅台”是不是真的好?好在哪儿?因为大家对现实中的茅台酒是中国第一白酒,还是普遍认同的,但是在财务方面就不一定明白了。

今天我们就主要通过财报来解读一下“贵州茅台”为什么那么好,因为茅台这几年总体的财务状况变化比较平稳,所以就看最新的三季报就行。

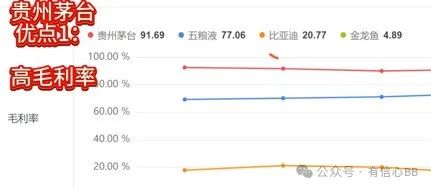

所谓的营收同比增长17%,利润同比增长13%,这种数据看起来大家都麻了,其实感受不出任何的不一样的地方。但是这有个很重要的数据叫毛利率,茅台的毛利率特别高,差不多有91%,一瓶酒的成本价茅台也就100块钱,出厂价要1169,建议零售价1499,市场价就随行就市了,大家正常要去市场买差不多2000以上。 毛利率这么稳定,持续高位的企业在A股非常稀有,我们现在拿了4个企业来做对比,一个企业就是五粮液,另一个是比亚迪,还有金龙鱼,再加上茅台,这4个都是非常熟知的大企业,茅台的毛利率是91%,五粮液中国第二白酒77%,大家觉得确实差了很多,但再比比亚迪就只有20%,金龙鱼做油的只有4.89%,这差距是不是很大。 第二个我们点开资产负债表,看茅台最新财报的货币资金,他手里持有的现钱,他能随时调用的600亿。然后我们再看上面的负债合计,他所有的欠的债只有390亿,等于茅台用他所有的现金可以轻松还完所有的债。 这个数据怎么理解呢?就是大家可以去翻自己所认知的所有股票,用它的货币资金去减负总负债,如果是正数的,可能在5000家A股的上市公司中,也就不超过10家。 然后另一个能特别说明茅台非常好的指标是什么?存货。 这个可能是很多上市公司的特别头大的一个东西,你想比如说生产汽车的,你存货多了,卖不出去,汽车要贬值。你如果是生产包子的,生产食品的,你存货多了,卖不出去,食品就过期了,你如果是生产手机的,你卖不出去一年之后至少跌一半。 所以说很多企业它是周期性企业,就是因为有存货这个东西的存在,存货特别多,企业可能就亏损特别多,但茅台不存在这个问题,它存货大家很自然的就能知道,我多存两年甚至拿出来再卖可能还更贵,也不存在放坏,这个完全是一个让其他企业头大的指标,但是对他来说无所谓,甚至以后还能创造更多的利润指标,就非常的倒反天罡。

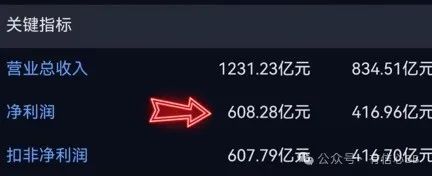

我们再来说说茅台非常逆天的一个指标,叫roe,也叫巴菲特指标,跟股神一牵扯是不是就感觉很高大上?Roe是什么?它叫净资产收益率。这个数据是怎么来的?就是用它的净利润除以它的净资产,净利润可以在财报的利润表里看到是这个数,净资产就是所有者权益,可以在资产负债表里看到是这个数。茅台三季度的净利润是608亿,然后除以它的净资产2,477亿,等于0.245。 这0.245是茅台三个季度的roe,正常来说你想把24年的估全一点,要除以3再乘以4。全年的给算进去,就约等于0.33。 然后大家来看”贵州茅台”这几年的roe的数值就差不多在0.3这个区间,大家这样简单理解,就是大于0.15的就是经营状况很好的企业,茅台常年在0.3,对于roe净资产收益率这个数据,大家也可以去搜寻自己所认知的股票,用净利润除以它的净资产去看得到的数据是什么?大家不要小看30%,绝大多数企业可能都在10%以下、5%以下甚至是负的。 大家如果完全不会看财报又想偷懒,至少看roe这一个数据,这个数据比什么?也有极少量的上市公司,它的roe也能上30%,但是能像茅台这样持续很多年的维持在一个30%的企业,更是凤毛麟角。可能整个A股企业5000家上市公司也就不超过10家,甚至不超过5家。 说了茅台财报那么多的好,我们还是可以找到三季度财报的一些小瑕疵,就是它的合同负债。在资产负债表的流动负债合计里可以看到合同负债,这小瑕疵是什么,在23年年底的时候,茅台的合同负债有141亿,现在最新财报它的合同负债只有99亿,合同负债是什么东西?就是那些经销商买酒的人预先付给茅台买酒的钱,这几个月来少了42亿,这就说明这大半年来,经销商提前掏钱去给茅台买酒的钱大幅减少,这背后的原因就是茅台向经销商压了特别多的货,但可能最近这大半年的销售并不太理想。 今年年初的时候,飞天茅台一瓶的市场价差不多在3000元,现在差不多降到了2000元,降了差不多1/3,这样的情况下经销商就怕市场价继续降,就怕这样囤货会亏损。因为在2011年到2014年这三年当中,茅台也经历过特别大的降价,因为当时是塑化剂的影响,茅台当时从2011年的平均市场价差不多2300降到了2014年的850块钱,就差不多降了60%。这波的周期如果茅台从高点的3000块钱不说降60%,即使降50%,市场价也能降到1500。 除了财报上茅台好与不好,还有几个矛盾点,比如说这几年白酒的销量是总体下降的,因此很多人就会说茅台那是不是也会总体下降,但是随着大家整体生活质量的慢慢提高,这种少喝酒、喝好酒的说法也有一定道理,我少喝点我尽量喝好一点,大概意思就是整个白酒市场的蛋糕会慢慢变小,但是像头部企业,“贵州茅台”和“五粮液”这样的企业,它的占比反而会越来越大,所以说这是个矛盾点,对茅台的影响有多大,还需要后市的检验。 还有另一个矛盾点,有一种说法叫年轻人不喜欢喝白酒,茅台的发展就没有可持续性,但是茅台之前和瑞幸咖啡联合推出的酱香拿铁又特别出圈,这个案例其实可以证明年轻人其实并不排斥茅台,还是想体验中国最好的白酒,年轻人排斥的就只是特别高的价格,所以说年轻人不喜欢白酒,茅台就没有可持续性,也需要后续的检验。

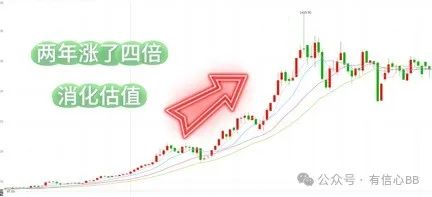

当然大家可能更关心的是茅台后续的股价走势问题,我觉得可以给个参考,这是茅台2011年到2014年的月线图,大家还记得刚才我所说的,2011年到2014年茅台酒的市场价从2300跌到了850,跌去了60%。但在股价上2011年差不多100块钱,2014年差不多也是100块钱,股价没有跟随茅台酒的市场价大幅的下跌。然后这张图是茅台股价2014年到现在的月k大家可以看到在2021年年初,茅台股价创了新高之后,基本上在一个区间内盘整。 我说这两个k线图的目的是什么?就是茅台酒市场价的下降可能不太会对茅台股价本身产生特别大的影响。 从k线来看,茅台酒这三年来,差不多是在一个比较平稳的区间横盘,它横盘的最主要原因,是从2019年到2021年这2年时间差不多涨了4倍,这三年来都是在消化21年以来的涨幅和它的估值。 最后还是按惯例,我给茅台公司的评星有12星,公司的评星已经算最顶级的了。 另一个”贵州茅台”买入价的评分:32分,其实也还可以。我这个评分它要综合市盈率、市净率以及它最高点到现在的跌幅等特别多的因素进行综合的判定,最后得出的32分,但是它1500的股价还是很贵的,大家还是吃吃瓜就好。 (责任编辑:admin) |