|

一、行业数据 根据中国酒业协会提供的最新信息,2024年上半年,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%。其中,四川白酒产量同比下降2.6%,山西白酒产量同比增长28%,贵州酱香白酒规上企业生产总值同比增长11.1%。白酒行业继续延误消费升级和集中度提升的趋势,同时,清香和酱香酒这两年更加受市场欢迎。 2024上半年,白酒行业复苏态势较弱,行业普遍面临供需承压。据中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,存量竞争下80%企业表示市场有所遇冷,消费增长动力减弱,市场进入消费多元、强分化、宽度竞争的转型期。 从品牌来看,上半年,茅台围绕“品质、品牌、环境、工艺、文化”维度,利用重大节点和重要事件,在各类媒体开展推广和宣传,持续强化茅台核心竞争力。茅台以 855.65 亿美元的品牌价值,在 2024 年凯度 BrandZ 最具价值全球品牌 100 强榜单中首次跃升至中国品牌第 2 名、总榜第 18名,连续七年蝉联全球酒类品牌价值榜首。 点评:行业韧性强大,营收净利润双位数增长,量降价升。但是集中度提升趋势明显,中小企业生存困难,头部企业量价齐升! 二、产能数据 一是茅台酒基酒产量约 3.91 万吨,对比23年半年下降12.33%;(2023年上半年茅台基酒产量4.46万吨,占全年茅台比78%,2022年占比74.8%,2021年占比66.9%,之所以有波动,是因为重阳节前后开始下沙,重阳日期早晚导致,排产能前后波动。)根据“茅台时空”披露,本年的的茅台“五轮次”是在2024年7月26日左右收官的,而2023年度的“五轮次”也已经在6月8日开始了,2024年度平均比2023年的轮次晚了将近一个月左右。 二是系列酒基酒产量约 2.27 万吨,对比23年下降5.42%,也是与生产节奏相关。各轮次基酒符合轮次特征,生产质量稳中向好。 三是新建产能。3万吨酱香酒全部建设完工投产,十四五”酱香酒习水同民坝一期建设项目,位于同民镇,产能1.2万吨*0.44(进度)=0.528万吨。 茅台十四五技改,台酒“十四五”技改项目总规划建设制酒厂房70栋、制曲厂房3组、酒库39栋及其相关配套设施,全部建成后可新增茅台酒产能2.04万吨/年、储酒能力8.5万吨,进度20%,新增产能4000吨。 点评:系列酒、茅台酒产能都在逐年缓慢增长,系列酒由于1935价格倒挂,未来产能不是限制,关键是需求增长能否承受供给产能的增加,否则未来系列酒的增速可能下降。 三、营收与净利润 (1)营收与利润贵州茅台2024年半年报,实现营业总收入834.51亿元,同比增长17.56%,超额完成年度15%的增长目标;实现归属于上市公司股东的净利润416.96亿元,同比增长15.88%,经营利润再度实现高质量提升。扣非净利润416.7亿增长15.92%。从利润增速较销售增速略微相差2%,主要的原因是科目中“税金及附加“135亿元,相比较去年同期增加27%,销售费用26.17亿元,相比较去年同期增加46%。消费税税率并未大幅度的提升,原因唐师分析:一是今年传统渠道出厂价格,相比较去年同期有20%的提升,导致消费税的税基提升;二是因为更多的商品从母公司卖给了销售公司,但销售公司暂时没有确认收入导致。 “销售费用”增加的主要原因根据年报中披露为“本期广告宣传及市场费用增加”。考虑到茅台的价差、1935的倒挂系列酒营收大幅增长,营销费用更多用于系列酒。“应收票据”科目从去年期末数的0.14亿元增加到3.31亿元,也验证了这个猜测。 分季度来看,二季度茅台实现营收354.51亿元,同比增长12.15%;实现归属于上市公司股东净利润176.26亿元,同比增长16.04%。净利润增幅超过营收增幅,表明在行业价格倒挂、渠道利润下滑的大背景中,茅台逆势走出了独立行情。 点评:茅台业绩非常稳定,是确定性最高的白酒企业。甚至上市白酒企业只有两类:茅台和其他酒企。营收增速大于利润增速,主要是为了推广系列酒的营销支出大增。 (2)现金流

一是2024年上半年末贵州茅台预收账款(合同负债和其他流动负债)112.33亿元,较去年上半年末上升36.30%,较今年一季度末上升5.29%。这不仅反映了对未来短时期内销售的积极预期,也表明经销商对茅台产品的高度信赖和市场竞争力的认可。 二是现金及现金等价物余额高达1452.67亿元,潜在分红能力强大。 三是经营活动产生的现金流量净额366亿,增长20.52%,净现比88%。变动原因说明:主要是本期公司销售商品收到的现金增加及控股子公司贵州茅台集团财务有限公司客户存款和同业存放款项净增加额增加。 收现871亿,增长26%, 投资活动产生的现金流量净额-29亿,变动原因说明:主要是本期公司控股子公司贵州茅台集团财务有限公司投资支付的现金增加。 筹资活动产生的现金流量净额-388亿,变动原因说明:主要是本期分配现金股利增加。 点评:净现比、合同负债,现金都是增长,茅台的经营就是不断产生自由现金流! (3)成本分析

一是多交税,隐藏了66亿的业绩。去年茅台营收696亿,税收106亿,税收比例15.22%;今年819亿营收,应该税收125亿,实际135亿,多了10亿,除以0.15=66亿营收。 二是销售费用增长46.53%。管理费用保持稳定。

销售费用变动原因说明:主要是本期广告宣传及市场费用增加,更多是大力宣传系列酒。利润增速16%,利润增速不及营收的增速,主要原因是本期加大了广告和市场费用,比去年同期多了8亿多,结合系列酒的大幅增长,可以认为这部分费用是为了促销系列酒所投入的。 点评:茅台的费用占比是逐年下降的,显示出茅台强大的品牌力和较好的费用控制。 系列酒处于建立消费者心智的初期,还需要持续的营销支持! 三、业务分析 2023年半年报

(2024年半年报)

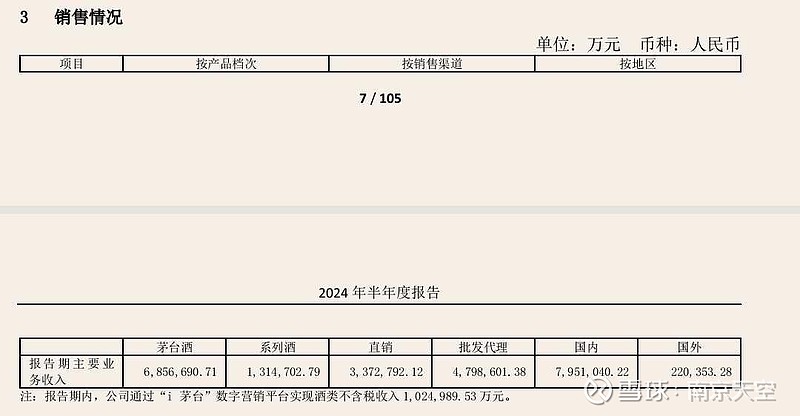

1)茅台酒 分产品来看,茅台酒营收685.67亿元,同比增长15.67%,延续超级千亿大单品的强势地位 单看第二季度,茅台酒收入289亿,同比2023年第二季度增长12.9%。第一季度,茅台酒收入的同比增速是17.7%,二季度增速下降,可能是因为采取了控量挺价的措施,又是白酒淡季。茅台销售保持稳定,全年目标完成没压力。 净利率50.86%,保持稳定。去年同期为50.63%其中系列酒净利率为34.6%。 (2)系列酒 报告中茅台酱香系列酒业绩尤为突出,实现营收131.47亿元,同比增长达30.50%, 单看第二季度,系列酒收入72亿,同比2023年第二季度增长42.5%。第二季度里,酱香系列酒发力比较猛。以张德芹为首的新任管理层对系列酒做了大量的工作——包括建立经销商对于系列酒的信心,2024年上半年,一共还新增了18家系列酒经销商。考虑到批发渠道的增速26%,和直销不同的是,经销渠道拿飞天茅台的同时,也要拿一些搭售的系列酒。因此,茅台经销渠道的投放量增长或许是茅台系列酒收入增速加快的原因之一。 这背后是销售费用26.17亿同比增长47%的大力支持,这主要是广告和市场推广费用的增长。 貌似销售费用增长率很高,主要是去年同期基数比较小17.8亿(不怎么需要投广告费),47%对应的其实也就增加了8亿出头的投入。 增加8亿多广告和推广费,对应获得超过30亿的营收增长,尤其是今年同阶层白酒同行,广告和市场费用投放相对谨慎。家大业大的茅台反而可以逆势抢夺市场,加强对目标消费者的认知塑造,为系列酒品牌塑造打下坚实基础。 第一季度,系列酒收入的同比增速是18.4%。第二季度系列酒42.5%的增速,发货进度明显加快,实现高速增长,估计跟茅台1935加快发货有关。 但是下半年考虑到1935出现了倒挂现象,茅台开始控量保价,系列酒增速要下滑! 应收票据从0.14亿到3.31亿,增长2280%,主要是公司全资子公司贵州茅台酱香酒营销有限公司接受银行承兑汇票办理销售业务增加。 考虑到茅台的供不应求,系列酒价格存在倒挂,销售较为困难,大多也是系列酒的银行承兑汇票所至。 点评:二季度茅台明显加大了系列酒的推销,放款了票据政策!但是也带来了价格的倒挂!下半年如何平衡好销量与价格,非常考验茅台管理层的能力,但是考虑到有了习酒的成功经验,这一次打造系列酒成功率很高,即使失败,对茅台来说也是影响不大,甚至段永平还建议茅台取消系列酒。 (3)批发 分渠道来看,批发代理实现营收479.86亿元,增加100亿,同比增长26.50%,占比58.72%,占比提升4.4个百分点;主要是因为提价20%,同时茅台也加大了批发渠道的投放量。对比23年半年报的3.552%增速,大幅提升。 点评:茅台明显加大了批发渠道的投入,仅仅提价20%,不能带来营收26.5%的增长,必然还有销量的增长。新任董事长也多次公开场合强调传统经销商的贡献和巨大作用。 (4)直销 直销实现营收337.28亿元,同比增长7.35%,占比41.28%,占比下降4.4个百分点。对比2023年上半年314亿增长50.24%的成绩。增速大幅下滑, 2023年上半年,批发占比54.33%,直销占比45.67%。可见,2024年上半年,直销占比下降,原因分析: 一是产能有限,很难继续保持高速增长,二是批发渠道也要维持足够的销量。批发代理渠道的高增长,与去年出厂价从969提升到1169提价了20%有一定关联。 三是I茅台上小茅台和彩釉珍品、1935价格下跌,申请量减少有关。 i茅台收入102.5亿增长9.74%。占贵州茅台上半年营业收入超12%。,“i茅台”累计注册用户已突破7000万,日活用户600万,其市场影响力和用户黏性不断增强。对比2023年半年报,i茅台93.4亿,增速111.5%。增速大幅下滑,说明,i茅台的增长也接近天花板,直销很难继续保持过去的高速增长。 点评:行情好的时候,直销多卖点,增厚利润;行情不好的时候,给予批发渠道一些利润,让他们努力一把,把品牌力做的更强,这样交替发展,貌似也不错! (5)国际化。 在贵州茅台半年报中,出口酒部分营业收入增长7.92%,在国际市场实现营收22.04亿元,已占到上半年我国白酒出口累计金额28.74亿元(备注:中国酒业协会最新数据)的76.69%,体现出贵州茅台作为行业龙头拓展国际市场的成果。 四、问题分析

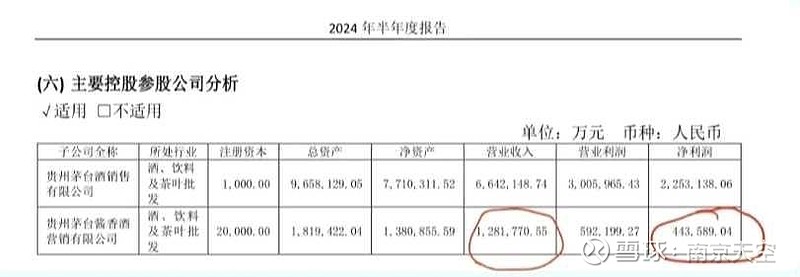

(一)茅台销售公司664.2亿,酱香酒营销公司128.1亿,合计792.3亿,对比营收834.5亿,少了42亿,这个42亿营收是葡萄酒和财务公司。 (二)半年报资产负债率从13.4%到18.32%,增长36.82%,是什么原因?负债511亿,增加180亿。主要是财务公司吸收存款增加140亿,合同负债增加26亿。 (三)毛利率。 2024上半年毛利率91.91%,同比-0.05pct;单Q2毛利率90.88%,同比-0.14pct。我们预计毛利率同比下降主要由于:(1)系列酒增长较快;(2)飞天茅台在茅台酒中占比增加。2024Q2归母净利率49.96%,同比-0.72pct,销售费用率/管理费用率 /税金及附加分别为 3.14%/4.60%/16.17%,分别同比+0.62/-0.80/+1.24pct。 五、半年报亮点 1、稳定的高比例分红。2024-2026 年度,公司每年度分配的现金红利总额不低于当年实现归属于上市公司股东的净利润的 75%,每年度的现金分红分两次(年度和中期分红)实施。 2023年利润748亿。因为所谓年度分红,就是2024年分2023年年度的,年度和中期分红都是按照去年的归母净利去计算,而不是今年预估的利润。 假设2023年年度的分红比例是85%,减去已经年度分红的51.9%,剩下大概还有33%,即246亿,每股是19.6元每股(按不到20元记) 2024年860亿,85%是731亿,12.56亿股,每股分红58.3元。对应1500元股价股息率3.88。 2025年假设未来股价保持在1500,在2025年达到1000亿归母净利时,那么2026年两次分红合计850亿,即每股67.7元,对应股息率就是4.5%。未来十年,仅仅依靠分红每股就有大概700-1000元收入。 在外界看来,上市公司实施稳定的分红是企业发展稳健、回报投资者能力增强的一种体现。贵州茅台坚持的长期主义,不仅是对产品与品牌,也聚焦于重视相关方利益。这一市值管理举措,凸显了长期投资、价值投资理念,对吸引耐心资本具有重要意义。 2、系列酒营收131.47亿元,同比增长30.51%,从营收占比看,茅台酱香系列酒体量占到了16.09%,不仅超过2023年全年14.01%的占比,也超过了同期的14.5%,创下历史新高。且3万吨酱香系列酒技改项目进度由年初90% 提升至100%,预计后续系列酒投产将加快。产能瓶颈限制逐步破解。 3、未来业绩增长点:一是系列酒产能释放。二是提高零售价,带动直销进一步增长,即使把1499提升到1800元(提价20%),只要市场环境稳定,茅台的实际需求也足以承接。三是调整结构,减少飞天,这样能够稳住飞天的溢价甚至导致飞天涨价,再提供更多高价的非标茅台,对比高价的飞天,非标性价比突显,卖出更多。四是上半年实际隐藏了66亿的营收,为下半年稳定增长,提供更多支撑。 4、茅台稳定穿越行业周期波动的强大韧性。今年价格的小幅波动,不过是白酒淡季正常的小波动。对比过去最大的波动例如在2000年和2014年两次白酒行业萧条期,茅台依然能稳住收入和利润甚至继续增长,这足以说明贵州茅台商业模式的稳定性以及强大的经营韧性。 总之,2024年上半年,在行业竞争加剧、需求较弱的情况下,茅台依然大象起舞,稳健增长,进一步说明了茅台商业模式的独特与强大。下半年反而是白酒销售较好的季节,茅台实现全年15%的目标,基本十拿九稳。 (责任编辑:admin) |