|

作者 |李伟 编辑 |杨颢 编者按: 2018年是个历史“大年”。 这一年,宏观经济和各个行业都在发生显著变化,从金融行业去杠杆到资本市场大波动,从地产调控深水区到消费领域新格局,我们各个生活侧面也在随之调整; 这一年,互联网创业公司上演了一场集体IPO盛宴。这股新生力量正在成熟,改变着中国商业的生产力方式和生产关系结构; 临近岁末,同时处于这个信息泛滥但优质信息稀缺的时代,《棱镜》希望从金融业、资本市场,以及地产、消费、文娱等重点产业领域入手,复盘他们的这不平凡的一年。我们希望,这一叠历史底稿的作用不仅仅是总结过去,更重要的,是让我们砥砺前行于未来。 是为“2018这一年”系列第八篇。 万波抛了他手里的那点儿茅台股票,一共7手(700股)、725.92元/股,卖了50万元,这天是2018年9月26日。 在当时,这个价格距离年中时接近800元的最高股价还是有点儿差距,但如今回过头来,万波应该庆幸自己的时机选择——总比近期500多元好得多。 万波是茅台股份有限公司的副总经理,也是现任高管里唯一一个有茅台股票的人。2018年,茅台股价曾一飞冲天,市值冲上万亿,但跌落速度也是惊人的。就在万波抛售股票的一个月后,10月30日,茅台最低探底509.02元;前一天的10月29日,茅台还出现了上市17年来首次一字跌停,市值瞬间蒸发766亿元人民币。 不单是茅台一家,白酒行业在2018年经历了一波儿起伏。就在茅台跌停之时,白酒板块中,洋河股份、古井贡酒、水井坊、五粮液、山西汾酒、顺鑫农业、伊力特等集体跌停。当时的统计显示,近5个交易日,A股白酒板块总市值缩水超3400亿元。 以茅台为首的白酒业再次进入低谷期了吗? 茅台市值从飞天到入地 茅台这一波过山车似的经历,得从2017年说起。 2017年开始,茅台不断刷新着由自己保持的股价纪录。它的股价在2017年1月3日时,尚只有329.3元。此后,茅台股价先后在当年4月、9月和10月分别突破400元、500元和600元整数关口;还没到2017年年底,又突破了700元。 飞天的股价与市场一致追涨的声音,引发担忧。新华网曾经刊发评论,指出应理性看待茅台的股价:“就特定的某段时间而言,决定股价的因素,不仅仅是上市公司本身的业绩,还取决于宏观环境和市场情绪,目前中国货币政策稳健中性,金融去杠杆仍如火如荼,市场情绪仍乍暖还寒,股市的箱体格局未有明显突破,一意孤行推动茅台股价高歌猛进,为一己之利,而破坏延续多年的良性格局,是否有竭泽而渔的嫌疑?” 这是上市公司少有的“待遇”。 茅台也随即声明表态,称关注到最近媒体报道和研究报告比较集中,公司过高的目标股价及估值均不代表公司态度,希望投资者和消费者理性看待。 但2017年底的声明没为股价踩下刹车。2018年初,茅台股价第一次来到800元关口:1月10日收盘超过780元,按照当日汇率,市值超过了1500亿美元,将1400多亿美元的奢侈品集团LVMH拉下马来。 进入2018年下半年,股市一片惨淡中茅台股价开始反转。三季报发布之后,10月29日,茅台迎来有史以来第一次跌停,之后又是连续大跌。事实上,自10月份以来,贵州茅台股价从730元下跌至10月30日的最低点509.02元,最大跌幅达到30.27%,市值不足6400亿元,市场看空声音涌起。 茅台的过山车行情也带动了整个白酒板块的起落。不止茅台,这个时段,整个白酒板块估值下滑厉害:2018年初估值约在 37 倍,12月上旬已经下降到约为 21 倍,其中贵州茅台23倍(年初36倍)、五粮液17倍(年初35倍)、泸州老窖19倍(年初40 倍),洋河股份19倍(年初27倍)。

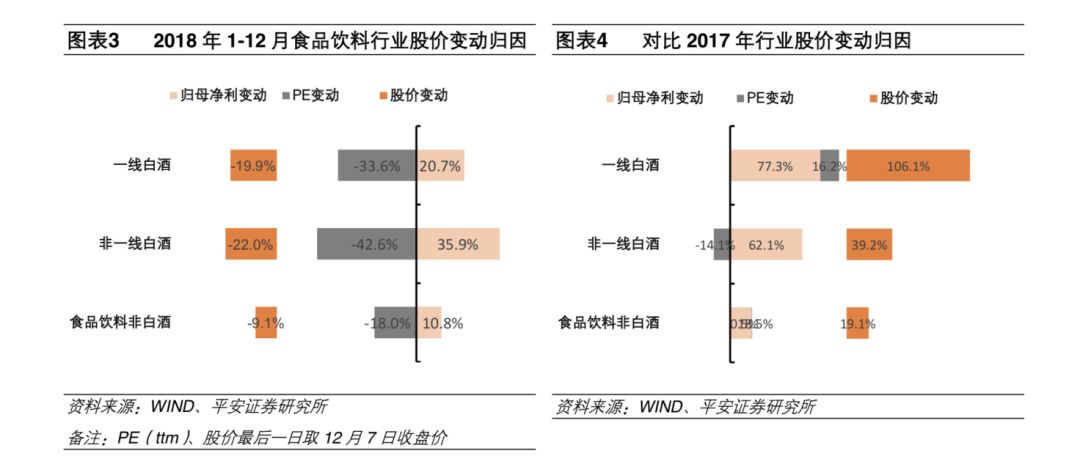

Wind、平安证券关于白酒等行业股价变动归因示意图,左为2018年1-12月初,右为2017年 此前,以茅台为首的白酒股一直被称为消费类的白马股,而估值下滑是下一个寒冬的前兆吗?为此,贵州茅台集团董事长李保芳特地在公开会议上表态:按照茅台通常的发展周期,现在回升后劲仍在,还不到下行的时候。 12月17日,李保芳在五粮液承办的名酒文化节上进一步表态,最近两年,业界龙头企业普遍保持了高速增长,但不可能是常态,这不符合经济发展规律。大企业的基数已经这么大了,消费者又不希望天天涨价,有的产能还受到多重因素制约,怎么可能无限期高速增长?“所以,发展速度总会回归正常水平,不然任何企业都受不了。我们应该理性认识这一点,也应该有这个定力和自信。”他对外界喊话,“社会各方理性看待我们、支持我们。不能非要达到20%、30%的增速才算增长,稍微波动或者一旦下行,就是衰退、不景气、业绩不好。只有理性的增速,才能持续、稳定、健康发展。” 李保芳是在2018年5月6日(周日)晚上正式接替袁仁国的,当时贵州省组织部长在茅台集团的干部大会上宣布了袁仁国不再担任集团董事长职务。那之后,茅台人事变动频繁。如今,茅台排名前三的领导有了一个共同的特点——都不是茅台内部擢升起来的。现任茅台集团副书记、董事王焱曾在贵州省国资委工作多年,2018年9月从贵州盘江煤电集团有限公司调任茅台。现任茅台集团副总经理、总会计师李静仁,在贵州干了16年水电工程移民。 17年国酒商标芥蒂终结 2018年7月初,上任不久的李保芳和一众茅台高管见了两拨人。 3号那天是在泸州,贵州茅台、泸州老窖、郎酒三家坐下来聊如何共同发展白酒金三角,与李保芳对话的是泸州老窖集团党委书记、董事长张良,郎酒集团董事长汪俊林。 4日,一行人又到了宜宾,接待李保芳的是李曙光——五粮液集团董事长。两人早年相识,李曙光2017年接替唐桥掌舵五粮液,和李保芳接班不同,那次五粮液的人事变迁安静许多。李曙光在2017年3月来五粮液之前,是四川省经济和信息化委员会副主任。 这两天的聚会囊括了国内高端白酒半壁江山。川黔板块是中国白酒的核心产区,集中了五粮液、茅台、泸州老窖、剑南春、郎酒、全兴(水井坊)、沱牌、董酒等八大名酒,占中国17大名酒一半。市场上一般按照终端价格将白酒分为高端(700 元/瓶以上)、 次高端(300-700 元/瓶)、中端(100-300 元/瓶)和中低端(100 元/瓶以下)四大类。高端主要是茅台、五粮液、国窖 1573,次高端有剑南春、舍得、水井坊、郎酒、青花汾酒、洋河梦之蓝 M3、M6 等。 7月4日那天,茅台和五粮液叙同行情谊的时候,也秀出了各自的“肌肉”——李保芳提起,茅台集团2018年上半年销售收入约450亿,利润约235亿,上缴利税约200亿。李曙光则称,2018年上半年五粮液集团实现销售收入475亿,利润总额110亿;除了核心的酒业,五粮液集团还有机械、包装、物流、金融、健康五大产业,和茅台一样,五粮液的目标也是营收破千亿。

茅台集团董事长李保芳(左)和五粮液集团董事长李曙光(右) 多年来,茅台和其他白酒行业同行一直有个芥蒂——国酒商标。从2001年开始,茅台多次对“国酒茅台”商标提起申请,但一直未成功。茅台此举也遭到了业内一众同行反对,五粮液、汾酒、水井坊、郎酒、舍得酒业等企业均认为“国酒”商标不应被茅台注册独占,提出异议书。 2018年5月,国家商标评审委员对茅台提出的“国酒茅台”商标注册申请,复审决定“不予注册”。 之后,茅台集团向北京知识产权法院提起诉讼,要求商评委撤销不予注册的复审决定。茅台集团还将山西汾酒、五粮液、剑南春、舍得酒业等一众同行列为第三人。 8月上旬,就在李保芳与五粮液李曙光等酒业大佬见面之后,茅台改变了主意。8月13日晚间,茅台正式对外道歉,称尊重国家商标评审委员会的复审决定,撤回诉讼,向各相关方表示诚挚歉意。 这轮的调整期有些不一样 一如国酒商标纷争翻篇,白酒同行间关系似乎比以往和谐了一些,而这种惺惺相惜的背景,是行业隐现的寒冬氛围。 2012 年末,受严控“三公”消费影响,茅台、五粮液等价格腰斩,行业陷入寒冬。2014 年底,高端酒批发价见底回升,白酒行业逐步恢复至正常状态。2016年下半年,消费升级等因素助推下,白酒行业迎来春天。茅台自2016年下半年开始控量挺价,同行的产品结构升级也加速,行业增长持续。 2017年的好年景里,A 股白酒行业19 家上市公司实现营业总收入合计1690亿元,同比增长27.74%;归母净利润合计523亿元,同比增长 43.32%。无论是收入还是利润增速,都显著高于食品饮料行业平均水平,直到 2018年。 2018 年以来,部分区域的五粮液及泸州老窖价格下滑,预收款也呈下降趋势。2018年第三季度,白酒营收增速回落,中秋国庆开始,再次面临去库存压力。2015 年行业复苏以来,消费升级一直是贯穿此轮行业周期的重要逻辑。但现在,经济环境对白酒需求的负面影响开始显现。 白酒板块在2017年第三季度达到收入利润高点,在这一高基数背景下,2018年第三季度白酒上市公司收入利润增长分别为13%和12%,放缓明显,行业进入调整期。三季度业绩陆续公布后,白酒板块估值已经较2018年初下跌近 40%。行业降温有点儿快,但好消息是此前这一轮暖春远没有重现2012年时的疯狂和泡沫,管理层应付这种状况已有经验。 2010年6月至2012年1月时,茅台零售价由 820 元左右飞速上涨至 2000 元以上,白酒的投资属性被挖掘出来,各类酒类交易所纷纷成立;各家酒企相继推出高端品牌,资本争相进入,给行业最后的疯狂埋下伏笔。之后“三公”禁令发布,白酒塑化剂事件发生,让市场快速崩盘。 和那时不同,这一轮茅台零售价上涨是从2016 年下半年开始,目前在1700-1800 元左右,而同期居民可支配收入是在不断提高的。在上一轮泡沫中,城镇居民月均可支配收入尚不够买1 瓶茅台,而现在核算下来可购买2瓶。 分析机构对白酒行业2019年走势有担忧,但又不算悲观。 万得数据库中来自中信建投的分析就指出,预计 2019年白酒行业增速将逐渐放缓,但此轮白酒发展更加健康:茅台年初以来价格管控措施成效显著,未形成明显价格泡沫;白酒企业库存管控良好,总体在 2 个月以内,库存良性。行业增长放缓,龙头增速有保障,挤压式增长与结构化增长并存,各价格带竞争格局逐渐清晰,龙头酒企将享有更高的市场份额。 吸取上一轮的教训,如今企业制定发展目标也不那么盲目冒进,像五粮液 2010-2012 年目标均为 20%,2016-2017年目标仅为10%的增长。上一轮泡沫周期的后半段,渠道库存不断增加,主要是就是因为白酒企业过于乐观,管理层定下的目标过高,为完成目标不断向渠道压货导致。 2010 年至 2013 年年末,白酒库存相比年初增幅分别为 12.6%、16.6%、20.1%和 46.5%,库存水涨船高、积聚风险,“三公”禁令出台后,高库存给价格形成了巨大压力。而这一轮行业复苏里,库存增速平稳,2015-2017年库存增幅还呈下行趋势。管理层吸取了教训,今年10月下旬的长沙秋糖会上,洋河、汾酒等几大酒厂同时表示,将放缓出货速度,减轻渠道库存压力。 新零售变革忧喜参半 除了减轻渠道库存压力,大佬们也在开辟新渠道。新零售势力入场。 10月18日,壹玖壹玖酒类平台科技股份有限公司(1919)宣布获得来自阿里巴巴的20亿元投资,后者成为仅次于创始人杨陵江的第二大股东,持有股份28.57%。这是第一次有互联网巨头在酒业零售领域投下如此大一笔资金。1919在2006年创立于成都,是国内最大的酒类新零售企业之一,2018年半年报显示,1919的商品交易规模(GMV)达24.5亿元。 双方合作的背景是,酒业是一个超级庞大的市场,但零售巨头从未出现。2017年,全国酿酒行业规模以上企业累计销售额9239.57亿元,万亿级市场,却没有出现类似京东、国美、苏宁一样的角色。据天猫大快消事业部总裁胡伟雄讲述,双方深度合作讨论了很久,目前很多行业的互联网渗透率很高,在20%-30%,核心品类甚至高达40%或50%,而只有酒类才5%左右,还存在很大的空间。1919可以帮助实现本地化的服务,这也是天猫所欠缺的。未来双方将成立一个联合项目组,在消费者运营、门店共享、全渠道运营和供应链升级上寻求协同,1919也将加入到阿里的新零售生态链中去,帮助天猫进行一些新零售的尝试。 愿景美好,但其实之前的酒业零售不太好玩转。1919今年1-9月实现营业收入29.28亿元,同比增长20.14%,但净利润为-454.74万元;2017年,另一酒业电商小巨头酒仙网从新三板退市;乐视旗下的网酒网,也在2017年7月在新三板终止挂牌。行业趋于平静,直到这次阿里巴巴的入局,让酒类新零售再起波澜。 酒仙网自2013年-2015年,年营业总收入从8.65亿元增长到21.92亿元,2016年上半年达到12.07亿元,但从未真正赚钱,净利润亏损从数千万到3亿元不等。希望寻求主板IPO的酒仙网创始人郝鸿峰,这会儿正给酒仙网补课线下门店。

左为1919创始人杨陵江,右为酒仙网创始人郝鸿峰 郝鸿峰和杨陵江特别爱一起合影,2018年9月底,汾酒一年一度的封藏和拍卖会上,俩人坐到了同一排。杨陵江花50万买下来一坛2018头锅原浆汾酒,以及在郝鸿峰对30年汾酒志在必得时,也积极举牌出价。那坛1988年酿造的头锅原浆汾酒,郝鸿峰花了天价500万元,比去年高了整整180万。 那天汾酒集团董事长李秋喜,则学会了对着直播镜头做比心的手势。

|